こんにちは、四谷学院宅建講座の甲斐です。

35条書面(重要事項説明書)と37条書面(契約書面)ついては、「交付先」と「記載事項」に違いがありますが、もう一つ注目しておくべき違いがあります。

それが「説明義務」の違いです。

35条書面と37条書面の参考記事

ぜひ、合わせてこちらの記事もチェックしてみてください。

35条書面は宅建業者が宅地建物取引士に命じて説明させる義務を負う

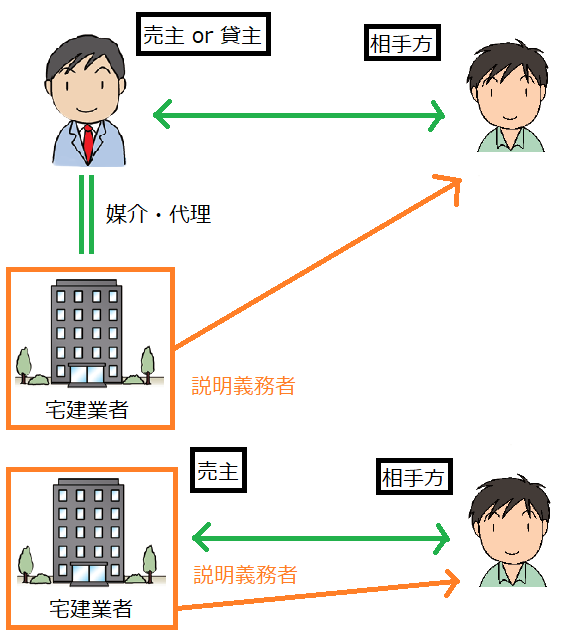

35条書面は、売主や貸主となろうとする側の宅建業者(宅地建物取引業者)が作成義務を負います。

さらに、35条書面は交付するだけではダメで、宅建業者には、35条書面の内容(=重要事項といいます)を相手方(=買主や借主になろうとする者)に説明する義務が課せられています。

35条書面が「重要事項説明書」と呼ばれているのは、これが理由なのです。

では、重要事項を説明する者は、誰でもよいのでしょうか?

35条書面には宅地建物に関する法令上の制限など、専門的な内容が含まれています。

そのため、宅建業者は、自らに従事する宅地建物取引士に命じて、相手方に35条書面 を交付して重要事項を説明させなければならないとしています。

つまり、宅地建物取引士でない者は、重要事項説明ができません。

具体例でイメージしよう

X社の従業員Bさんは宅地建物取引士ではありませんが、営業活動が実を結んで、相手方Cさんが買主として名乗りをあげました。

この場合・・・

X社はCさんに対して重要事項の説明義務を負います。

このとき、X社は、自社の従業員ではあるが宅地建物取引士でないため、Bさんに重要事項を説明させることはできません。

そこで、宅地建物取引士である自社の従業員に命じて、Cさんに35条書面を交付して重要事項を説明させます。

Bさんは、いくら営業活動をがんばっても、重要事項説明のときは、宅地建物取引士である他の従業員に代わってもらわなければならないのです・・・

また、Cさんに交付する35条書面には、X社に従事する宅地建物取引士が記名をしなければなりません。

Bさんは35条書面への記名もできないのです・・・。

もしBさんが重要事項説明をしたり、35条書面に記名をしたりすると、X社が宅建業法違反として監督処分を受けてしまいます。

2021年成立の法改正で、35条書面、37条書面において押印を不要とする内容が盛り込まれ、2022年5月18日に施行されました。2023年度(令和5年度)宅建試験から出題範囲に含まれます。

37条書面は説明義務を負わない

37条書面は、両当事者の側にいる宅建業者(宅地建物取引業者)が作成義務を負います。

37条書面の作成義務を負う宅建業者は、宅地建物取引の態様に応じて、以下の交付先に対して、37条書面を交付する義務を負っています。

(2) 宅建業者の媒介により売買・貸借の契約が成立した場合は、契約の両当事者が交付先

(3) 宅建業者が代理して売買・貸借の契約を成立させた場合は、契約の相手方と代理の依頼者

しかし、35条書面とは異なり、37条書面には説明義務がありません。

宅建業者は、上記の交付先に対して、37条書面を交付するだけでよいのです。

35条書面と37条書面の共通点

35条書面と37条書面の共通点として、宅建業者に従事する宅地建物取引士の記名が必要です。

なお、記名をする宅地建物取引士は、宅建業者に従事していればよく、専任の宅地建物取引士でなくてもかまいません。

相手方が宅建業者のときは重要事項の説明義務が免除される

平成29年施行の宅建業法改正で、買主や借主になろうとする者が宅建業者のときは、重要事項説明を省略できることになりました。

しかし、35条書面(重要事項説明書)の交付は、買主や借主になろうとする者が宅建業者のときも必要です。

具体例でイメージしよう

・B社はC社に対する重要事項説明を省略できます。

・B社はC社に対して35条書面は交付しなければなりません。

四谷学院の宅建講座は、初心者でも一発合格が狙えます!

ほかにはない55段階学習システム(R)であなたも宅建資格を手に入れましょう。