こんにちは。四谷学院通信講座の甲斐です。

重要事項説明書のひな型を見ながら、売買・交換と貸借の重要事項を比較していきましょう。

今回は、取引条件に関する共通の重要事項、手付金等の保全措置の概要の2つに焦点を当てます。

前回は下記のページで公開しています。

《以下の全ての画像は、クリックすると元サイズの見やすい画像が表示されます。》

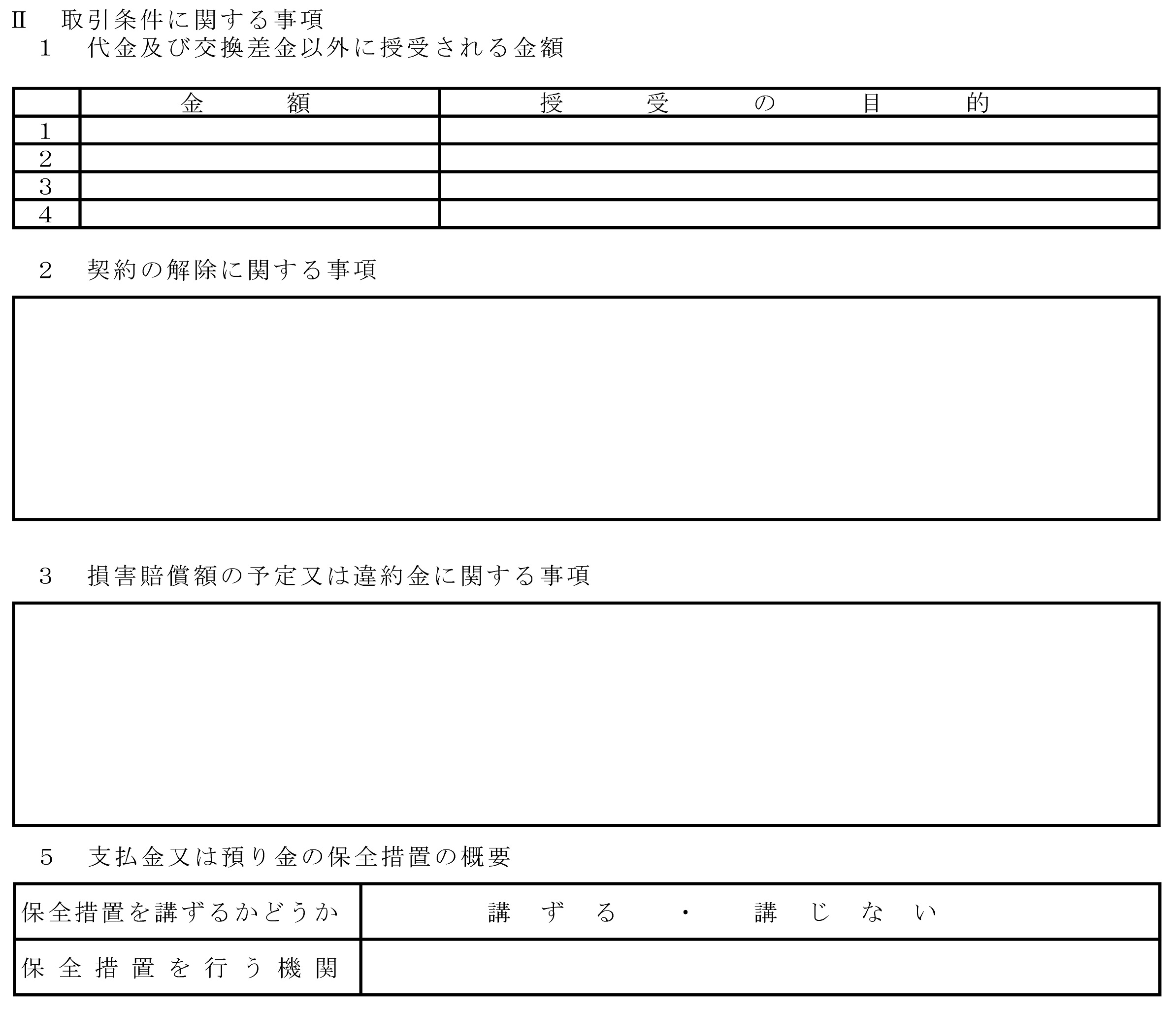

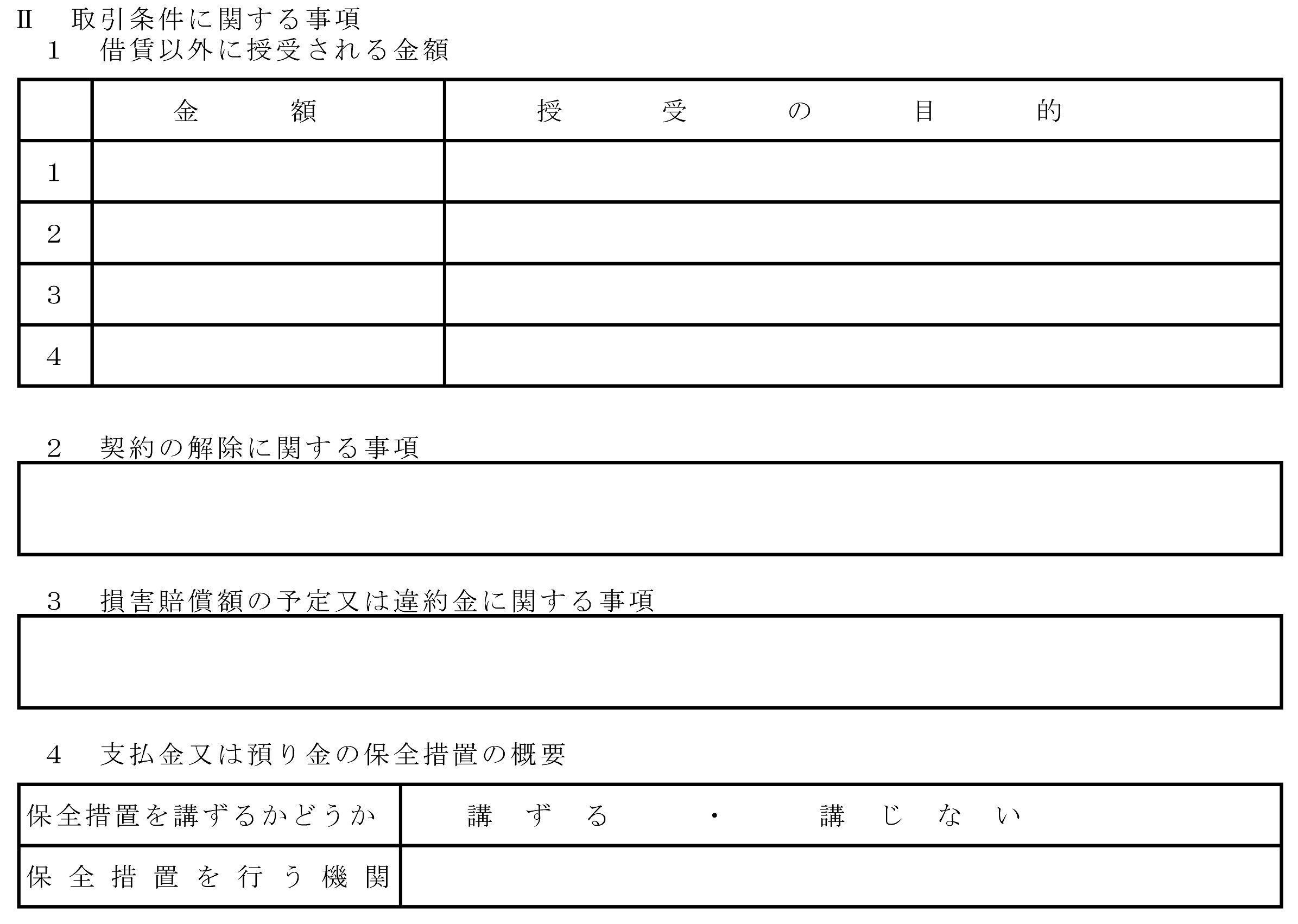

取引条件に関する共通の重要事項

取引条件に関する共通の重要事項として、以下の4つが掲げられています。

〇契約の解除に関する事項

〇損害賠償額の予定又は違約金に関する事項

〇支払金又は預り金の保全措置の概要

〔売買・交換〕

〔宅地の貸借〕〔建物の貸借〕

少々難しいのが「支払金又は預り金の保全措置の概要」における「支払金又は預り金」の意味ですが、以下のように定められています。簡単に言えば、宅地建物取引業者が宅地建物の取引に関して受け取るお金が、原則として「支払金又は預り金」に当たると理解してよいでしょう。

例外として、以下の(1)~(4)のいずれかに当たるお金は、「支払金又は預り金」から除外されているので、重要事項に当たらず、説明不要となります。

(2)手付金等の保全措置により保全措置が講ぜられている手付金等

(3)売主又は交換の当事者である宅地建物取引業者が登記以後に受領するもの

(4)報酬

細かいところになりますが、(2)に該当する手付金等は、次に説明する「手付金等の保全措置の概要」の中で説明すべき重要事項です。

これに対し、(2)に該当しない手付金等は、「支払金又は預り金の保全措置の概要」の中で説明すべき重要事項ですが、(1)(3)(4)のいずれかに該当して「支払金又は預り金」から除外される場合は説明不要となります。

【問題】建物の売買の媒介を行う場合、当該建物の売買代金の額並びにその支払の時期及び方法について説明する義務はないが、売買代金以外に授受される金銭があるときは、当該金銭の額及び授受の目的について説明しなければならない。(平成28年度問36)

【解答】〇【問題】建物の売買の媒介だけでなく建物の貸借の媒介を行う場合においても、損害賠償額の予定又は違約金に関する事項について、説明しなければならない。(令和2年度10月問31)

【解答】〇【問題】建物の売買の媒介に関し、受領しようとする預り金について保全措置を講ずる場合において、預り金の額が売買代金の額の100分の10以下であるときは、その措置の概要を説明する必要はない。(平成27年度問32)

【解答】×

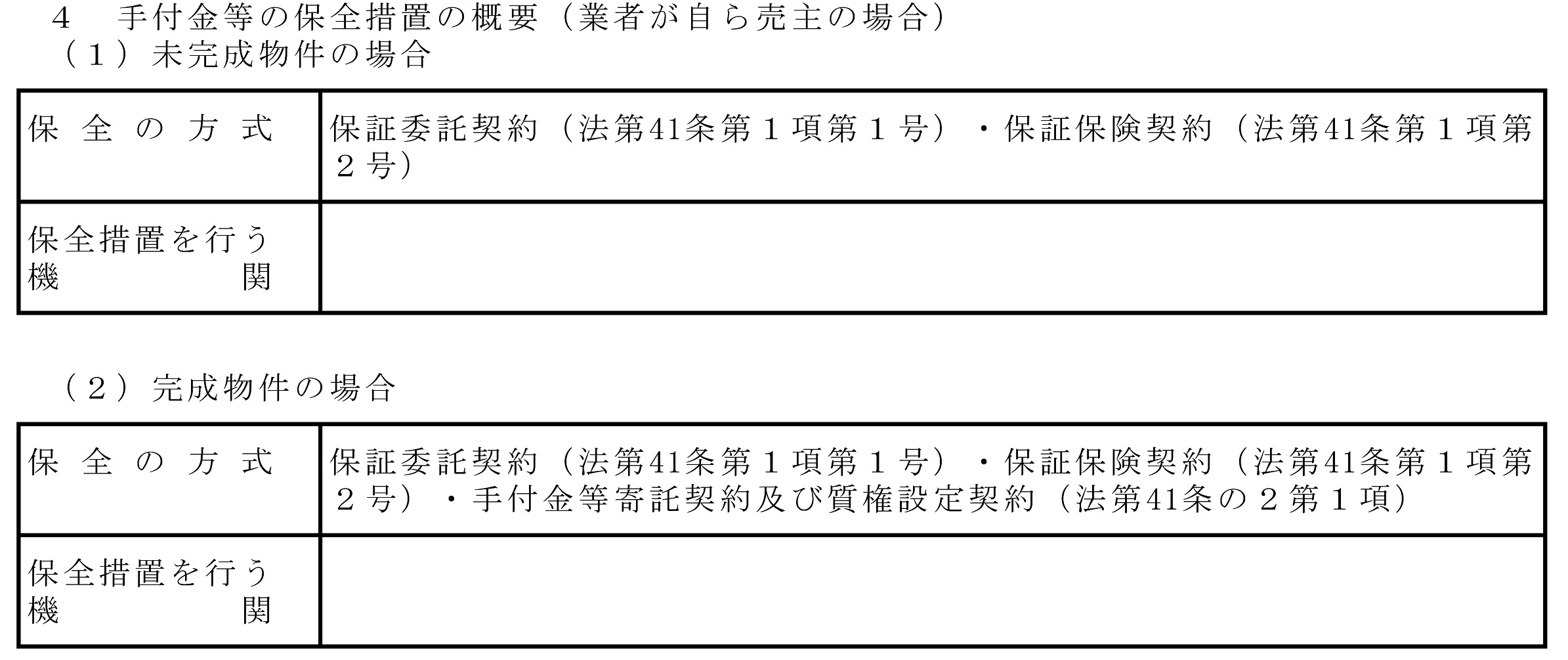

手付金等の保全措置の概要(業者が自ら売主の場合)

宅地建物取引業者が自ら売主になる場合は、一定の例外に該当する場合を除き、手付金等の保全措置を講じる義務が発生します。この自ら売主としての義務に基づいて行われる「手付金等の保全措置の概要」が、重要事項に含まれています。

特に未完成物件の場合は、完成物件の場合に含まれている「手付金等寄託契約及び質権設定契約」(これは指定保管機関による保管措置のことです)が記載されていません。指定保管機関による保管措置は、未完成物件の場合に採用できない方式ですから、ひな型にも記載さていないのです。

〔売買・交換〕

〔宅地の貸借〕〔建物の貸借〕

なし

【問題】宅地建物取引業者Aが、自ら売主となって宅地建物取引業者でない買主Bに建築工事完了前のマンションを1億円で販売する場合において、AがBから手付金として1,500万円を受領するに当たって保全措置を講ずる場合、Aは、当該マンションの売買契約を締結するまでの間に、Bに対して、当該保全措置の概要を説明しなければならない。(平成19年度問34)

【解答】〇

初めての方も、リベンジの方も、手厚いサポートを受けながら宅建試験の合格を目指しませんか?

四谷学院の宅建講座について詳しくはホームページをご覧ください。