統計情報については、下記のカテゴリの記事をご参照ください。

https://yotsuyagakuin-tsushin.com/blog_takkenshiken/category/shiken/toukei/

こんにちは、四谷学院宅建講座の甲斐です。

今回は、令和5年(2023年)9月に財務省が公表した年次別法人企業統計調査(令和4年度)を見ていきます。

年次別法人企業統計調査に関しては、前年度との比較だけではなく、直近5年度分の数値を知っていないと解答できない問題もあります。

しかし、正確な数値を知っておくことまでは要求されませんので、大まかな数値の変動を把握しておきましょう。

あわせて、令和6年(2024年)6月に国土交通省が公表した令和6年版国土交通白書の中から、直近の宅建試験での出題が多い宅地建物取引業者数についても見ていきます。

その他の統計情報については、下記のページをあわせてご参照ください。

法人企業統計調査とは何か

法人企業統計調査とは、わが国の営利法人等(主に株式会社)の企業活動の実態を把握するための調査のことで、毎年9月頃に公表されています。

宅建試験で出題されるのは、前年に公表された年次別調査であるため、令和6年度の宅建試験では、令和5年9月に公表された「年次別法人企業統計調査(令和4年度)」から出題されます。

宅建試験では、主に不動産業について、売上高、経常利益、営業利益、売上高経常利益率が出題されています。

令和5年度の宅建試験では売上高営業利益率及び売上高経常利益率が出題されています。

【令和5年度 問48 肢4】

年次別法人企業統計調査(令和3年度。令和4年9月公表)によれば、令和3年度における不動産業の売上高営業利益率は11.1%と2年連続で前年度と比べ上昇し、売上高経常利益率も12.5%と2年連続で前年度と比べ上昇した。

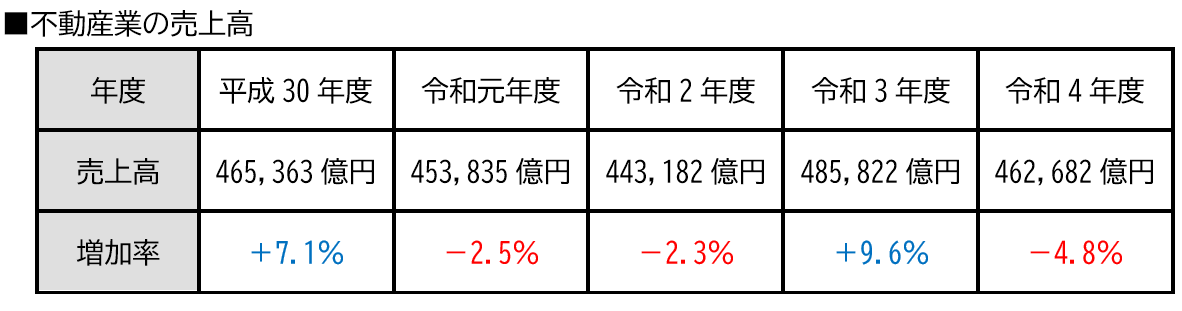

令和4年度の不動産業の売上高

令和4年度の不動産業の売上高は46兆2,682億円であり、前年度(48兆5,822億円)と比べて4.8%の減少でした。

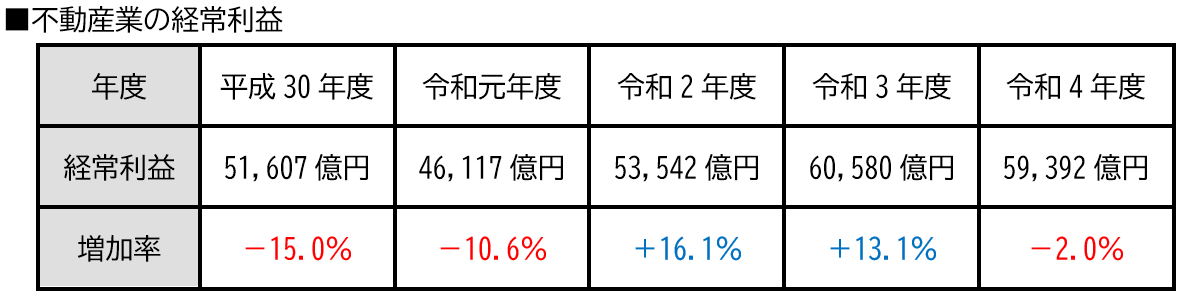

令和4年度の不動産業の経常利益

令和4年度の不動産業の経常利益は5兆9,392億円であり、前年度(6兆580億円)と比べて2.0%の減少でした。

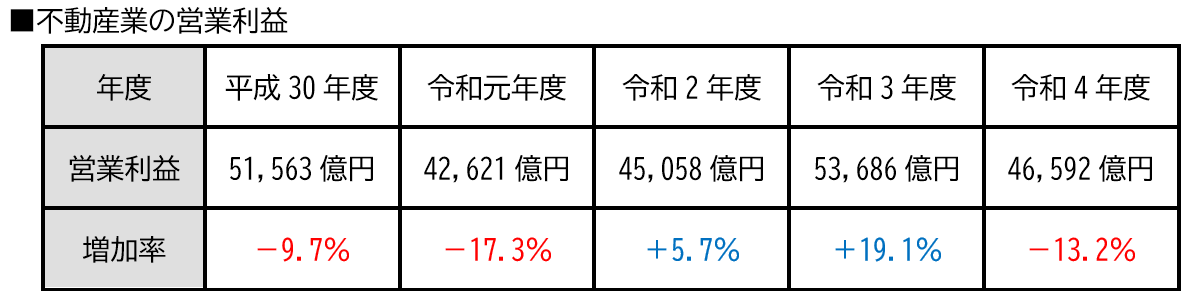

令和4年度の不動産業の営業利益

令和4年度の不動産業の営業利益は4兆6,592億円であり、前年度(5兆3,686億円)と比べて13.2%の減少でした。

令和4年度の不動産業の売上高経常利益率

令和4年度の不動産業の売上高経常利益率は12.8%であり、前年度(12.5%)から上昇しました。

直近5年度間の不動産業の売上高経常利益率は、すべて10%以上となっています。

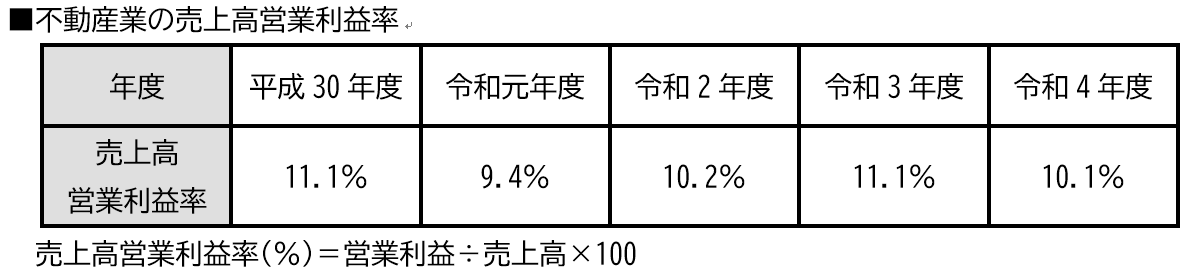

令和4年度の不動産業の売上高営業利益率

令和4年度の不動産業の売上高営業利益率は10.1%であり、前年度(11.1%)から減少しました。

直近5年度間の不動産業の売上高営業利益率は、令和元年度を除いて10%以上となっています。

令和4年度末の宅地建物取引業者数

令和6年版国土交通白書によると、令和4年度末(令和5年3月末)現在の宅地建物取引業者数は129,604業者であって、9年連続の増加です。

宅地建物取引業者数が13万業者弱であることを押さえておきましょう。

令和5年度の宅建試験では宅地建物取引業者数が出題されています。

(国土交通省が公表している「宅地建物取引業法の施行状況調査」を根拠としていますが、国土交通白書を押さえておけば正誤の判断ができる問題でした。)

【令和3年度(12月) 問48 肢1】

令和3年度宅地建物取引業法の施行状況調査(令和4年9月公表)によれば、令和4年3月末における宅地建物取引業者の全事業者数は14万業者を超え、8年連続で増加した。

なお、細かいところですが、「令和4年度宅地建物取引業法の施行状況調査」(令和5年10月公表)を見ると、平成25年度末から令和4年度末にかけて、法人業者の数は増加し続けているのに対し、個人業者の数は減少し続けています。

四谷学院では、受講生専用ページを通じて、受講生を対象に、最新の試験情報や法改正情報などを随時発信しています。

初めての方も、リベンジの方も、手厚いサポートを受けながら宅建合格を目指しませんか?

四谷学院の宅建講座について詳しくはホームページをご覧ください。